Огляд:З січня по червень ціни на залізну руду, коксівне вугілля, заготовку, смугову сталь, сталеві труби та інші масові товари значно коливалися. Хоча різні м'які та обачливі монетарні політики сприяли загальному покращенню внутрішньої економічної діяльності цього року, будівельна галузь цього року повільно відновлювалася. Крім того, зовнішнє середовище все ще складне та серйозне, побічний ефект від скасування політики у великих економіках посилився, а також існує багато обмежень для задоволення внутрішнього попиту. Загальне співвідношення попиту та пропозиції на різні види сталі цього року в основному відповідає схемі «сильних очікувань та слабкої реальності». Як важливий вид зварних труб у будівельній галузі, у цій статті буде коротко проаналізовано експлуатацію зварних труб у Китаї за останні місяці.

ⅠЦіна на зварні труби різко знизилася у річному обчисленні.

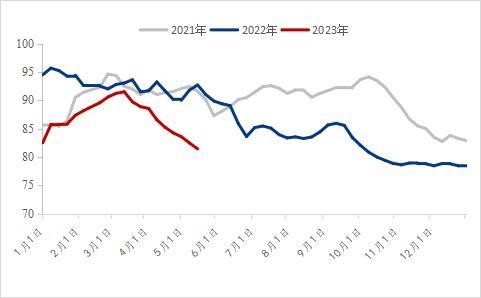

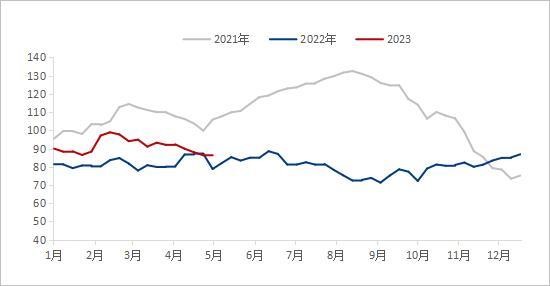

Судячи з національних цін на зварні труби за останні чотири роки, початкова ціна на зварні труби на початку 2023 року явно нижча, ніж за аналогічний період минулого року. Станом на 2 січня 2023 року середня національна ціна на зварні труби становила 4492 юані/тонна, що на 677 юанів/тонна менше, ніж у річному обчисленні; станом на 7 червня 2023 року середня ціна на зварні труби у 2023 році становила 4153 юані/тонна, що на 1059 юанів/тонна, або на 20,32%, менше, ніж у річному обчисленні.

З 2021 року ціни на сировинні товари продовжують залишатися на високому рівні, індекс виробників виробників (PPI) у великих економіках досяг рекордно високих значень, а вищі ціни на продукцію видобутку продовжують передаватися в середній та нижній течії. З червня 2022 року, через постійно низький попит на готову продукцію, ціни на сировину в країні та за кордоном різко впали, а середня ціна на сталеві труби також почала значно знижуватися. Після кількох хвиль швидкого зниження цін на сировину, ціна на зварні труби цього року значно нижча, ніж за аналогічний період минулого року. У першому кварталі, за сприятливіших макроекономічних очікувань, граничний попит у видобутку покращився, а національна ціна на зварні труби дещо зросла. Однак, через провал традиційного пікового сезону попиту, ціни на сировину та готову продукцію почали падати, але зниження цін не збільшило фактичний попит. У червні національна ціна на зварні труби вже була на низькому рівні за останні роки.

ⅡНаціональний соціальний інвентар зварних труб є низьким у порівнянні з попереднім роком.

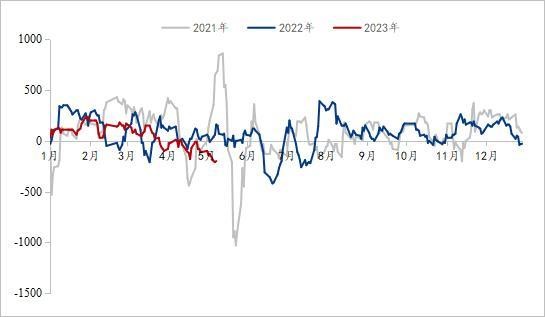

Через значні коливання та швидку зміну цін на зварні труби протягом попередніх двох років багато трейдерів цього року обрали більш стабільні методи управління. Щоб зменшити тиск, спричинений накопиченням запасів, запаси здебільшого утримувалися на середньому та низькому рівні. Після того, як ціна на зварні труби коливалася та падала у березні, соціальні запаси зварних труб у Китаї швидко зменшилися. Станом на 2 червня національні соціальні запаси зварних труб становили 820 400 тонн, що на 0,47% більше, ніж у попередньому місяці, та на 10,61% менше, ніж у попередньому році, що є найнижчим рівнем запасів за останні три роки. Останнім часом більшість трейдерів відчувають менший тиск на запаси.

Рисунок 2: Соціальна інвентаризація зварних труб (одиниця: 10 000 тонн)

Ⅲ.Прибуток від зварних труб за останні три роки знаходиться на низькому рівні

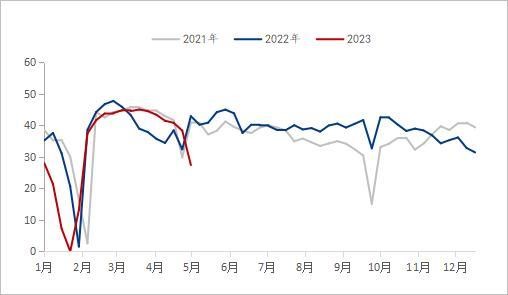

З точки зору норми прибутку галузі зварних труб, прибуток галузі зварних труб цього року значно коливається, що можна розділити на такі етапи. Станом на 10 травня 2023 року середньодобовий прибуток галузі зварних труб з січня по березень становив 105 юанів/тонна, що на 39 юанів/тонна менше, ніж у річному обчисленні; з січня по березень середньодобовий прибуток галузі зварних труб становив 157 юанів/тонна, що на 28 юанів/тонна більше, ніж у річному обчисленні; з квітня по травень середньодобовий прибуток галузі зварних труб становив -82 юані/тонна, що на 126 юанів/тонна менше, ніж у річному обчисленні; з квітня по травень середньодобовий прибуток галузі зварних труб становив -20 юанів/тонна, що на 44 юані/тонна менше, ніж у річному обчисленні; наразі прибуток галузі зварних труб знаходиться на низькому рівні за останні три роки.

З початку року всі частини країни активно прискорили будівництво великих проектів, щоб допомогти економіці «добре розпочати». У першому кварталі, із завершенням профілактики та контролю епідемій, ринкові очікування покращилися, а ціни на сировину та готову продукцію стабільно зростали. Під впливом «сильних очікувань» заводи з виробництва зварних та оцинкованих труб мали сильну готовність підтримувати ціни, і зростання було вищим, ніж у смугової сталі, а прибутки були прийнятними. Однак, з кінцем березня очікуваний попит не здійснився. Зі спадом спеки та накладанням негативних новин про міжнародні фінанси, сильні очікування повертаються до реальності, і ціни на заводи з виробництва труб та торговців починають падати під тиском. У червні прибуток галузі зварних труб був на низькому рівні протягом останніх трьох років, і очікується, що ймовірність продовження різкого падіння є низькою.

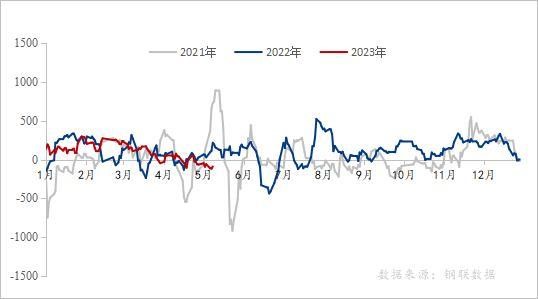

Рисунок 3: Соціальна інвентаризація зварних труб (одиниця: 10 000 тонн)

Рисунок 4: Зміна прибутку від оцинкованих труб за останні роки (одиниця вимірювання: юані/тонна)

Джерело даних: Дані Steel Union

IV. Обсяг виробництва та запаси підприємств з виробництва зварних труб

Судячи з обсягів виробництва та запасів виробників зварних труб, з січня по травень цього року загальний обсяг виробництва трубного заводу значно знизився порівняно з аналогічним періодом минулого року, а коефіцієнт використання потужностей залишився на рівні 60,2%. За низького коефіцієнта використання потужностей у порівнянні з минулим роком, запаси трубного заводу завжди були вищими, ніж за аналогічний період минулого року. Станом на 2 червня 2023 року, згідно зі статистикою відстеження 29 виробників зварних труб у нашій мережі, загальний обсяг виробництва зварних труб з січня по травень склав 7,64 мільйона тонн, що на 582 200 тонн, або 7,08%, менше, ніж у попередньому році. Наразі запаси зварних трубних заводів становлять 81,51 тонни, що на 34 900 тонн менше, ніж у попередньому році.

Протягом останніх двох років, під впливом тиску світової економічної рецесії, скорочення внутрішнього попиту на переробку та багатьох інших аспектів, загальний обсяг виробництва зварних труб на вітчизняних основних трубних заводах залишався на низькому рівні. На початку нового року, щоб уникнути ризиків, спричинених коливаннями цін, загальний коефіцієнт використання потужностей виробників зварних труб з січня по травень був низьким. Хоча обсяг виробництва трубного заводу почав помітно зростати зі збільшенням прибутку трубного заводу в лютому, навіть перевищивши показники аналогічного періоду минулого року, обсяг виробництва трубного заводу почав стрімко знижуватися наприкінці березня, коли прибуток трубного заводу різко впав. Наразі логіка попиту та пропозиції зварних труб все ще залишається слабкою.

Рисунок 5: Зміна виробництва зварних труб на 29 основних вітчизняних трубних заводах (одиниця виробництва: 10 000 тонн)

Джерело даних: Дані Steel Union

Рисунок 6: Зміни в запасах готової продукції на 29 основних трубних заводах (одиниця: 10 000 тонн)

Джерело даних: Дані Steel Union

V. Ситуація зварної труби нижче за течією

З точки зору ринку нерухомості, останніми роками ринок нерухомості переживає спад, а попит на житло є недостатнім. З січня по квітень національні інвестиції в розвиток нерухомості склали 3 551,4 млрд юанів, що на 6,2% менше, ніж у річному обчисленні; з них інвестиції в житло склали 2 707,2 млрд юанів, що на 4,9% менше. Протягом останніх двох років різні населені пункти послідовно видавали різні політики для сприяння відновленню ринку нерухомості, наприклад, послаблюючи коефіцієнт позик, розмір резервного фонду та кваліфікаційні вимоги для купівлі житла. До кінця першого кварталу 96 міст виконали умови послаблення нижньої межі процентної ставки за першим іпотечним кредитом, з яких 83 міста знизили нижню межу процентної ставки за першим іпотечним кредитом, а 12 міст безпосередньо скасували нижню межу процентної ставки за першим іпотечним кредитом. Після Першотравня багато населених пунктів продовжують коригувати політику щодо позик резервного фонду. Цього року основним тоном політики центрального банку на ринку нерухомості є «керування як холодним, так і гарячим», що не лише підтримує міста, які стикаються з великими труднощами на ринку нерухомості, щоб повною мірою використовувати інструменти політики, але й вимагає від міст зі зростанням цін на житло своєчасно відмовитися від політики підтримки. Очікується, що завдяки впровадженню різних політик загальна тенденція відновлення ринку нерухомості залишиться незмінною цього року, але загальні темпи відновлення будуть повільними.

Судячи з темпів зростання інвестицій в інфраструктуру, згідно з даними, опублікованими Національним бюро статистики, з січня по квітень національні інвестиції в інфраструктуру (за винятком виробництва та постачання електроенергії, тепла, газу та води) зросли на 8,5% у річному обчисленні. Серед них інвестиції в залізничний транспорт зросли на 14,0%, управління водними ресурсами – на 10,7%, дорожній транспорт – на 5,8% та управління громадськими об'єктами – на 4,7%. З огляду на надмірну вагу політики контрциклічного регулювання та контролю, очікується, що будівництво інфраструктури відіграватиме допоміжну роль.

У квітні індекс менеджерів із закупівель (PMI) обробної промисловості становив 49,2%, що на 2,7 процентних пункти менше, ніж минулого місяця, нижче критичної точки, а рівень процвітання обробної промисловості знизився, вперше з лютого опустившись до діапазону скорочення. Щодо галузей промисловості, індекс ділової активності будівельної галузі становив 63,9%, що на 1,7 процентних пункти менше, ніж минулого місяця. Індекс виробництва та попиту в обробній промисловості знизився, головним чином через недостатній ринковий попит. Хоча індекс ділової активності будівельної галузі дещо знизився у квітні порівняно з попереднім місяцем, PMI будівельної галузі три місяці поспіль перевищував 60%, що все ще зберігало високий рівень процвітання. Очікується покращення будівельної галузі, але відновлення виробництва та попиту в галузі все ще потребує поступового відновлення.

VI. Перспективи ринку

Вартість: У червні, з десятим раундом підвищення цін на кокс, настрої на ринку ще більше погіршилися. Наразі загальні фундаментальні показники коксу та залізної руди все ще знаходяться в ситуації сильної пропозиції та слабкої пропозиції, тоді як сталеливарні заводи мають погані очікування щодо майбутнього попиту, тому відновлення виробництва не стане основним напрямком у короткостроковій перспективі, а тиск на сировину все ще чиниться. З кінця травня до початку червня на півдні переважатиме висока температура. Зі зростанням попиту на електроенергію з боку населення та суперпозицією електростанцій для підготовки вугілля до літа, попит на вугілля матиме точку перегину, але це також призведе до падіння цін на залізну руду. У короткостроковій перспективі, з ослабленням підтримки витрат, ціни на стрічкову сталь можуть продовжувати слабшати.

Стан поставок: На початку червня обсяг роботи підприємств з виробництва зварних труб значно знизився порівняно з минулим роком, а запаси трубних заводів продовжували зменшуватися. Найближчим часом тиск на запаси трубного заводу невеликий, а обсяг виробництва трубного заводу зросте після того, як прибуток трубного заводу, очевидно, буде відновлений.

Вимога: На основі поглиблення пілотного проекту, узагальнення та популяризації досвіду, який можна повторювати, Китай розпочне всебічний проект безпеки міської інфраструктури. Необхідно провести загальне обстеження міської інфраструктури, створити базу даних міської інфраструктури, що охоплює наземну та підземну частини, визначити джерела ризику та точки ризику міської інфраструктури, а також скласти перелік ризиків для безпеки міста. Життєво важлива міська інфраструктура стосується такої міської інфраструктури, як газ, мости, водопостачання, водовідведення, теплопостачання та комунальні тунелі, які невіддільні від міських функцій та життя людей. Подібно до «нервів» та «кровоносних судин» людського тіла, вона є гарантією безпечної роботи міст.

VII. Короткий зміст

Загалом, у першому кварталі, за кращих макроекономічних очікувань, ціна на зварні труби дещо підтрималася. З квітня по травень фундаментальні показники вугілля та залізної руди були як сильними, так і слабкими, а підтримка витрат послабилася. Хоча інвестиції в інфраструктуру зростають, загальна тенденція відновлення ринку в галузі нерухомості залишається незмінною цього року, але загальні темпи відновлення повільні. З початком проекту життєзабезпечення міської інфраструктури попит на сталеві труби може зрости найближчим часом, але баланс між попитом і пропозицією все ще займе деякий час. У поєднанні з політикою високих процентних ставок ФРС банківська криза продовжує загострюватися, а глобальна премія за ризик різко зросте, що посилить волатильність товарних ринків і може вплинути на експорт Китаю. Загалом очікується, що національна ціна на зварні труби все ж припинить падіння та стабілізується з червня по липень.

Час публікації: 28 липня 2023 р.